声声“还我广州队”,该喊给谁听?

在刚刚结束的一场中甲比赛中,广东广州豹队主场惨败于重庆铜梁龙。比赛果更尴尬的是,由于重庆队内拥有多名前广州队球员和教练,本场为数众多的前广州队球迷涌入球场,导致广州豹主场“倒戈”,“还我广州队”的呐喊响彻球场。

显然,拥有当地政府和国企支持的广州豹成了广州队解散的替罪羊。尽管“中超八冠王”已解散四个多月,球迷情感上仍然需要发泄的出口。对于当初管理机构对广州队不予准入的决定,社会各界有着五花八门的解读,其中不乏上升至政治高度的阴谋论。

实际上,广州豹此番完全是“躺枪”,如果我们不能把广州队解散的根源研究透彻,就无法避免下一次悲剧发生。这声声“还我广州队”,究竟该喊给谁听?

让我们把时针拨回“金元时代”的末尾。2021年3月10日,广州足球俱乐部股份有限公司(ST广足),正式终止在全国中小企业股份转让系统挂牌,即“新三板”退市。

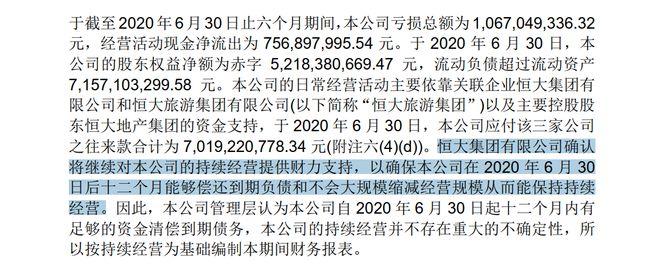

2020年中报是广州队发布的最后一份财务报告,其显示俱乐部2020年上半年亏损10.52亿元,这让八冠王自2013年有对外公布的财务数据以来的累计亏损达到了86.35亿,对集团内关联公司恒大集团有限公司、恒大地产集团(直接股东)和恒大旅游集团的应付款余额达到70.19亿。

也就是说,这么多年来恒大集团对于广州队的资金支持大部分通过借款而非增资扩股的方式,隐患就此埋下。

众所周知,2020年住建部和央行对房企融资划定了“三条红线”的财务指标,作为“高杠杆”玩家代表的恒大集团最先受到重创。接下来许家印的商业帝国迅速垮塌,本人也涉嫌违法犯罪锒铛入狱,直到去年中国恒大被香港高等法院强制清盘。

而早在2022年深感局势不妙的许老板便为球队确定了低成本运营的战略,后期恒大集团更是自顾不暇,任俱乐部和足校自生自灭。广州队虽依靠金元时期积累的广大球迷基础顽强地生存了下来,却不曾想后来连“自负盈亏”都成了奢望。

股东借款,这块集团辉煌时的蜜糖如今变成了危及俱乐部存续的毒药。2021至22年间,广药集团等后来资助广州豹的国资也曾考虑对广州队进行股改,以延续这家老字号的辉煌历史,皆因这笔庞大的负债无法解决而退却,相比之下或许九位数的欠薪都成了小问题。

这笔股东借款为何消不掉呢?

原本股东对子公司进行债转股也是正常操作,奈何恒大的商业帝国倒得太快,转瞬间从“世界500强”变成了债权人紧盯的“老赖”。企业一旦陷入流动性危机,每一分资产都会成为债主虎视眈眈的猎物,怎会容许你主动放弃债权、给俱乐部“自由”?

如此一来,后期的广州队陷入了进退两难的尴尬境地——经营亏损了没人输血,经营赚钱了还要先还母公司的债。传闻中足协曾归还1亿调节费却立马被集团划走还债的情节具备一定可信度,符合商业逻辑。

而在这种悖论之下,广州队大规模清理欠薪的可行性也已不复存在。

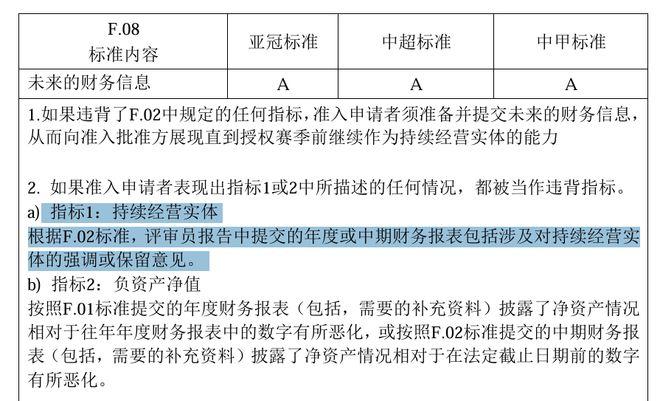

“持续经营”,即会计主体继续存在并执行预定的经营活动,是编制财务报表的基本假设,如无法满足,审计师有权对财务报表发表非无保留意见。

《中国足球协会职业俱乐部准入规程》第16条财务标准中规定“确保俱乐部能够持续经营”,标准即为财报中不存在对持续经营实体的强调或保留意见。

对于一家资产负债率高达344.35%的企业来说,唯一可以让审计师接受持续经营假设的证据便是来自股东的财务支持承诺函,而当这个股东自身都不满足持续经营假设时,答案不言而喻。

70亿股东借款不会自己凭空消失,被清盘的恒大集团也不会重回巅峰,再叠加球员工资清欠比例严重不足等硬伤,广州队无缘准入顺理成章。

而最令人心绪难平的便是,勒紧裤腰带的广州队依托恒大足校班底,本已接近实现中国职业足坛罕见的自负盈亏,曙光似乎就在不远处,却因历史债务问题而倒下,实属可惜。倘若没有“致命的70亿”和巨额欠薪桎梏,哪怕再无金主光顾,广州队的香火也至少能够延续下去。

八冠王并不是唯一被股东借款卡住的受害者,金元时代落幕时,类似案例比比皆是。

无论同样曾被广药青睐过的广州城,还是夺冠后即解散的江苏队,抑或是河北等其他消失的球队,除了巨额欠薪之外,都多少可能存在难以理清的股东往来等乱账,一同构成了潜在接盘方难以逾越的障碍。

中信集团曾于2021年初以1元价格挂牌北京国安俱乐部36%的股权,披露的17.65亿负债中大多是股东贷款,其中归属于中信的有5.2亿。最终中赫集团与中信达成协议,接手了这部分股权。

而现如今,中赫也难逃地产行业的完美风暴,沦为失信被执行人,无力独自支撑国安的运营投入。同样受限于股东借款等因素,国安股改亦无进展,幸好在社会各界的大力支持下,俱乐部仍能健康运转甚至争冠。可倘若股东借款等顽疾不解决,恐怕也会成为悬在这家老字号头上的利剑。

而队史号称从未发生欠薪的“最安全”的老牌豪门山东泰山队也染上了这个顽疾,根据泰山队大股东济南文旅发布的2023年报,济南文旅应收泰山俱乐部的2.77亿元。这意味着泰山队三十年“清白之身”被破,如果这笔股东借款的规模继续增长,谁又能敢保证泰山队的未来一定“稳如泰山”?

海外世界

纵观整个商业世界,股东借款都是一种颇受欢迎的间接注资方式,支取灵活,不似增资扩股后分红般繁琐(且分红还需交税),如果收取利息,子公司还能将利息费用税前列支,可用于整体税务筹划。

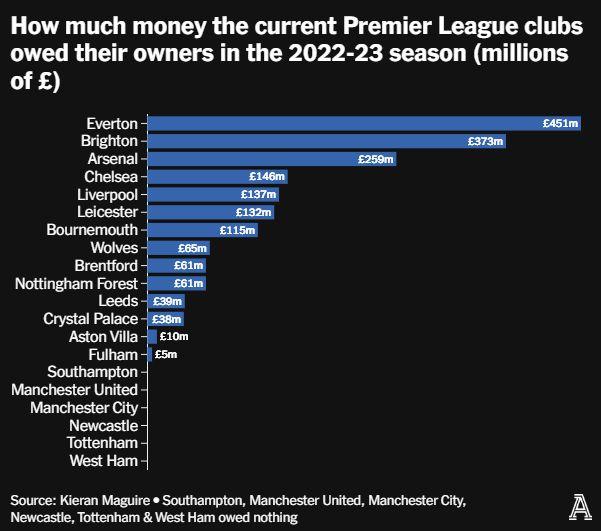

对于职业足球这种时常需要股东继续投入的行业,股东借款的应用相当普遍。根据22/23赛季财务数据,英超20家俱乐部中有14家账上存在股东借款,占据总共40亿英镑总借款中的15亿(37%),其中埃弗顿(4.51亿)、布莱顿(3.73亿)和阿森纳(2.59亿)是股东借款余额最高的三支球队。

尽管数额庞大,这些股东借款并未对所有权更迭的俱乐部出产生负面影响,与中国足球相比有两点不同。

一方面,这些股东借款的规模大体能够与俱乐部的经营相匹配,除埃弗顿和布莱顿外,英超俱乐部的股东借款余额均不高于其年收入。保证负债总额被控制在俱乐部整体价值之内,即股权价值大于或等于零(股权价值=企业价值-负债价值),在交割时负债便不会成为障碍。对接盘方来说,无论是交易前代俱乐部偿还,还是交易后继续背着负债,都具有经济意义。

另一方面,这些俱乐部的所有者大多实力雄厚,同时承担着当地巨大的社会责任和舆论压力,当股东借款的存在切实影响所有权交接时,都会选择一笔勾销。例如切尔西前老板阿布拉莫维奇被迫出售俱乐部时,便豁免了超过15亿英镑的股东借款;而尽管失去了俄罗斯靠山,埃弗顿老板莫胥礼依然效仿阿布,为完成球队所有权交接送上了最后的“温柔”。

监管方面,海外联赛往往不会直接对股东借款规模进行限制,多通过间接手段保证俱乐部的可持续经营:

——欧足联在财务可持续性规则(FSR)中规定,俱乐部的净资产需为正数或同比改善10%以上;

——西甲规定俱乐部的净资产不得低于2,500万欧元及调整后负债的40%,且调整后负债总额不得高于收入总额的80%;

——J联赛不允许俱乐部净资产为负(疫情特赦期除外);

——英超的盈利和可持续性规则(PSR)虽未直接给出俱乐部净资产下限,但在盈亏平衡测试中,俱乐部三年滚动周期的调整后亏损额不得高于1,500万英镑,只有在股东现金增资或提供同等财务支持承诺的情况下,方可将亏损限额提高到1.05亿。

由此可见,海外成熟联赛不仅关注俱乐部的盈亏情况,还会在资本结构方面从严要求,多管齐下保障俱乐部的财政健康。

巧合的是,英超和欧足联现行财政监管规则的名称中都含有“可持续性(sustainability)”一词,尽管已拥有长达百年的历史,欧洲足球仍旧把持续经营当做头等大事。相比之下,国内联赛的管理者做得远远不够。

诚然,以现阶段中国职业足球产业的发展水平,要求俱乐部盈亏平衡并不现实,但不应以此为借口放弃监管,可以借鉴海外联赛对俱乐部资本结构方面的规定完全,以引导投资人以增资扩股而非股东借款的方式注入资金。足球俱乐部是属于整个社会的公共资产,其寿命不应受背后企业的兴衰制约,所有权更迭不可避免,管理者应当有预见性地为此排除障碍。

而更深层次的问题在于,我们的社会何时能够形成真正的足球或体育文化,把热爱融于生活、付诸于行动,摆脱过往畸形的胜负观对俱乐部经营战略造成的功利化扭曲。只有这样,“百年俱乐部”才有生存的土壤。

所以,“还我广州队”该喊给谁听?是无法以可持续、负责任的方式运营俱乐部的投资人(哪怕是“好心”),更是不职业、不作为的管理者。或许,还有我们球迷自己…

作者橘猫,CFA/CICPA,曾就职于四大会计师事务所和国际足球管理公司,现于上市公司从事投资风控管理工作,运营公众号、播客「橘猫看球」